立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

各有关单位: 根据《上海期货交易所风险控制管理办法》的有关规定,经研究决定,自2026年1月27日(即1月26日夜盘)交易起,非期货公司会员、境外特殊非经纪参与者、客户在白银、锡期货已上市合约的交易限额调整如下:

开首:南财社

也曾市值靠近4000亿的“眼科茅”,又要上市了。

据财联社报谈,爱尔眼科正准备启动港股IPO。知情东谈主士透露,这家中国最大的眼科连锁病院正在与照拂人互助筹画股份出售事宜,IPO范围和时辰等细节仍在操办中。

事实上,这并不是爱尔眼科初次传出赴港IPO听说。早在2025年5月的鼓励大会上,就有投资者发问过“是否有计划港股上市”,其时爱尔眼科董事长陈邦复兴,公司近期暂时莫得这个贪图。他暗示,港股上市的观点主如果筹措资金,爱尔眼科当今筹资智力很强,现款流也十分可以,银行放贷利息低,因此近期莫得这个贪图,要害是看企业的发展,有止境好的地点,资金智力不够的话,那可能才会有计划。

而这次的听说中,爱尔眼科的复兴却是:关连事宜以公告为准。

从之前的明确否定,到如今的“腌臜”,各种迹象骄气,听说似乎并非附耳射声。

01

股价连跌四年多,市值挥发近3000亿

事迹也启动下滑,三季度净利润下滑9.76%

才不到一年,爱尔眼科为何倏得“变卦”?简略能从爱尔眼科连年来的弘扬窥见一隅。

四肢民营眼科医疗的龙头,爱尔眼科的发展轨迹曾是成本市集的经典范本。1997年,爱尔眼科创举东谈主陈邦通过 “院中院” 口头与公立病院互助切入眼科规模,依围聚视检查、白内障等老例手术累积了眼科业务的 “第一桶金”。2002年起,陈邦转向自建眼科病院体系,首家爱尔眼科病院就此修复,并开启范围化推广。截止2025年上半年,爱尔眼科领有中国境内病院355家,门诊部240家,并在国外布局169家眼科中心及诊所。

驰盈策略2009年,爱尔眼科以 “民营病院IPO第一股” 的身份登陆创业板。上市以来,爱尔眼科一直保执稳步增长。跟着事迹的所有这个词情随事迁,其股价也得以增长,最高时市值一度靠近4000亿,较上市初期的69亿市值增长近60倍,被市集称为 “眼科茅”。

但如今,爱尔眼科的增长神话,却启动灭亡。

2025年前三季度,爱尔眼科罢了营收174.8亿,同比增长7.25%;净利润为31.15亿,同比下滑9.76%。成为其上市以来初次三季报出现净利润下滑。四肢公司中枢业务之一的屈光手术,部分地区价钱已从2万元降至1.1万元掌握。

细看各个季度弘扬,净利润下滑更为显赫。2025年第一季度净利润还同比增长16.71%,但第二季度就同比下滑12.97%,第三季度更是同比下滑24.12%。

中枢盈利智力的毛利率和净利率观点一样下滑赫然:2025年第三季度毛利率为50.65%,较客岁同时下滑约3个百分点,为运动第四年下滑;净利润率则下滑向上6个百分点。

而在成本市集,即便莫得这次事迹下滑,爱尔眼科的“眼科茅”神话也早已落空。

2021年7月以来,爱尔眼科股价就参预执续的下行期,从巅峰的42.25元/股,最低一度跌至8.81元/股。而在2024年924行情后高潮了一波后,很快又参预执续的阴跌中,截止3月10日,股价为10.34元/股。

不到5年时辰,从42.25元跌到10.34元,股价跌幅超75.5%,市值挥发了2975.6亿。

这次三季报骄气,公司前十大流通鼓励已无一主动管束基金,就连也曾的医药女神,中欧基金葛兰也在多季减执后,于2025年二季度透顶清仓。

02

医疗纠纷频发,

屡屡因骗保等违章活动被罚

事迹与股价的双重承压背后,是爱尔眼科多年范围化推广下的合规搞定问题,上海股票配资医疗纠纷频发、违章处罚不断,正执续耗尽着公司的品牌声誉与公众信任。

爱尔眼科执续推广的过程中,身上长久缠绕着质疑,不仅每每被曝医疗纠纷事件,因从业东谈主员无禀赋、出具症结会诊评释、骗保、营业行贿、手术器械生锈等原因被处罚,也照旧成为常态。

比如2023年底,贵港爱尔眼科病院被曝手术中为“幸免发生危急”,刻薄捶打82岁老年患者头部。还有武汉市中心病院急诊科主任艾芬,因2020年在武汉爱尔眼科收受白内障手术后右眼视网膜零星。

其中,艾芬在案件败诉后,便启动执续对爱尔眼科的违章活动进行监督,接踵举报爱尔眼科系病院存在支付回扣、伪造会诊评释等问题。据其统计,截止 2024 年4月26日,爱尔眼科主体共受到行政处罚303例。

2025年5月,因为艾芬的实名举报南通爱尔眼科病院党支部布告、CEO于文娟屡次宴请南通公职东谈主员,被南通市崇川区政协清除政协委员履历,还被纪委作念出党纪刑事职守。

本年年头,爱尔眼科还真是被卷入神经病院骗保事件,遇到一场舆情风暴。

2月,新京报一篇湖北襄阳、宜昌多家神经病病院骗保的探望报谈引起全网的宥恕,随后,有媒体发现,其中一家被点名病院背后的实控东谈主,恰是爱尔眼科的实控东谈主陈邦。不外,随后,官方探望恶果出炉,骄气陈邦实控的神经病病院襄阳恒泰康病院无骗保活动,无臆造病情联接患者住院的活动。这一论断,也迤逦清亮了此前舆情风暴中对爱尔眼科上市公司产生的关连质疑。

“神经病院骗保”风云虽过,但外界对爱尔眼科本身的合规质疑却长久莫得灭亡。

天眼查信息骄气,爱尔眼科本身存在69条风险,567条临近风险,其中行政处罚51条,被处罚的主体主要即是各地爱尔系病院。

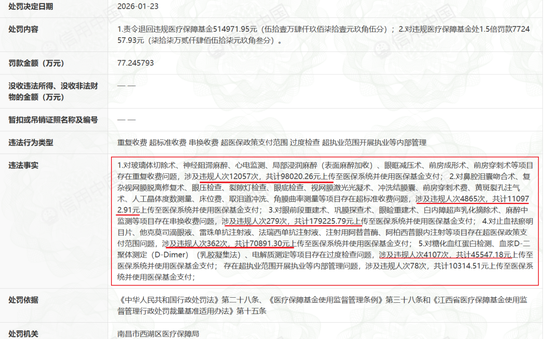

就拿最近来说,2026年1月23日,爱尔眼科旗下的南昌爱尔眼科病院有限公司,刚因为医保违章被重罚了77万元。南昌市西湖区医保局对该病院作念出了行政处罚决定书骄气,该病院存在“重叠收费、超圭臬收费、串换收费、超医保策略支付范围、过度检查、超执业范围开展执业等”违章活动。此前的2025年3月,该病院照旧因为医保违章被处罚过一次。

2025年10月以来,万州、鸡西、上好爱尔松辰、瓦房店等多家爱尔系病院,就差别因将非医保技俩纳入结算、重叠收费、串换调理技俩、超圭臬收费等违章活动,形成医保基金赔本被处罚,也透露四肢上市公司的爱尔眼科,在对旗下病院的业务合规和称职方面存在很大的管束短板。

违章以外,爱尔眼科还曾堕入 “假慈善” 的争议。

2025年9月,爱尔眼科发布数据称其年度捐赠2.17 亿元(含物质),截止2025年9月,已累计因循公益技俩 873 个,公益脚迹精深天下31个省市自治区300多个地区。

据 “网易清流责任室” 探望,爱尔眼科公益主要通过湖南爱眼公益基金会实行,资金主要来自体系内公司。2022-2024年,全资子公司山南优视医疗器械运动三年为第一大捐赠方,三年累计捐赠2.37亿元。但上述资金并未皆备流向外部颓势群体,而是形成 “企业捐钱-基金会中转-回流关联病院” 的闭环,被质疑公益资金空转、借公益谋利,爱尔眼科并未就此作出复兴。

03

结语

从市值靠近 4000 亿的“创业板一哥”,到如今市值挥发近 3000 亿、事迹首现三季度净利润下滑,不到 5 年时辰,爱尔眼科的发展遇到了赫然的瓶颈。中枢盈利下滑,叠加合规搞定争议不断,成为其发展路上的多重桎梏,而这次赴港 IPO 的决议,简略恰是其试图抨击瓶颈的尝试。

但爱尔眼科的港股 IPO 之路,或许并起义坦。刻下港交所列队 IPO 的公司已近 500 家,形成了雷同往常 A 股的 “堰塞湖”,列队恭候的时辰成本颇高;尽管港股国外上市实行证监会备案制,策略靠近优质龙头企业出海执因循魄力,经由上的列队并非本色性准入壁垒,但在公司事迹走弱、合规争议未消的配景下,怎么得到港股市集的招供,仍是爱尔眼科需要直面的问题。而这次港股闯关,能否为其发展注入新动能,也有待时辰探员。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职守剪辑:杨红卜 兴盛网配资

大盛策略信钰证券珺牛资本宝尚配资万德资本华泰优配提示:文章来自网络,不代表本站观点。